Un fondo de inversión "es un dinero o patrimonio, sin personalidad jurídica, que se construye con la aportación de todos sus inversores y se administra por una sociedad gestora de instituciones de inversión colectivas".También se puede decir que "son patrimonios integrados por aportaciones de personas naturales y jurídicas, para ser invertidos en valores y bienes y es administrado por una sociedad anónima por cuenta y riesgo de los aportantes, quedando las aportaciones expresadas en cuotas de participación no rescatables, nominativas y con posibilidad de transarse en una Bolsa de Valores".

Un fondo de inversión "es un dinero o patrimonio, sin personalidad jurídica, que se construye con la aportación de todos sus inversores y se administra por una sociedad gestora de instituciones de inversión colectivas".También se puede decir que "son patrimonios integrados por aportaciones de personas naturales y jurídicas, para ser invertidos en valores y bienes y es administrado por una sociedad anónima por cuenta y riesgo de los aportantes, quedando las aportaciones expresadas en cuotas de participación no rescatables, nominativas y con posibilidad de transarse en una Bolsa de Valores".Las aportaciones que hacen los inversores se invierten en activos financieros para obtener la mayor rentabilidad posible; estos activos suelen ser: acciones, letras, bonos, obligaciones, productos derivados..., aunque también pueden invertirse en activos no financieros, como bienes inmuebles, arte...

El valor liquidativo de las participaciones es el resultado de dividir el patrimonio del fondo entre el número de participaciones existentes.

Las comisiones son el coste que tiene la colocación de un dinero en fondos de inversión, es decir, el pago a las gestoras y depositarios por el trabajo que realizan.

Al constituirse el Fondo, se fijará una cantidad inicial de participaciones, dicha cantidad se podrá ver modificada en el futuro, esto como consecuencia de nuevas suscripciones y reembolsos.

Por lo tanto el número de participaciones es ilimitado y se verá aumentado o disminuido a medida que aumente o disminuya el Fondo.

Los fondos de inversión se pueden clasificar:

-Según la distribución de sus beneficios:

- Fondos de reparto:cuando se distribuyen dividendos en función de los resultados que haya obtenido a lo largo del ejercicio.

- Fondos de capitalización: el fondo no se distribuye en dividendos y las ganacias se obtienen por el aumento del patrimonio. Estos fondos son más habituales en España ya que su fiscalidad es más favorable que los de reparto.

- Fondos de inversión financieros: son los que se invierten en activos financieros (acciones, bonos...) y aquí se distinguen dos grandes grupos:

- Fondos de Inversión Mobiliaria (FIM): invierten más del 90% de los activos en un mercado de valores (acciones, deuda pública...). Este tipo de fondos son adecuados para inversores agresivos que desean obtener una alta rentabilidad de su inversión asumiendo una mayor volatilidad de la misma.

- Fondos de Inversión en Activos de Mercado Monetario (FIAMM): principalmente invierten en renta fija y letras de tesoro. Este tipo de fondos son recomendables para aquellos inversores que no desean una alta volatilidad.

- Fondos de fondos: invierten sus patrimonios en otros fondos.

- qFondos en valores no cotizados:invierten valores que no están negociados en el mercado, suponen un alto riesgo ya que no tienen liquidez al no existir un mercado de negociación.

- Fondos de inversión no financieros: son fondos que invierten en bienes inmuebles, su rentabilida está en función de lo que gane de los alquileres y ventas así como del aumento del valor del patrimonio.

■Fondos de Renta Fija: invierten en la renta fija, compuesta por obligaciones, bonos, letras, pagarés, etc. La evolución del valor de estos fondos depende fundamentalmente de la evolución de los tipos de interés. La premisa es que a mayor plazo de los activos, mayor rentabilidad potencial, aunque asumiendo mayor riesgo.

■Fondos de Renta Variable: invierte la mayor parte en renta variable (acciones). Se puede dividir dependiendo de los mercados donde invierten (Europa, emergentes, etc), según los mercados de actividad (tecnológico, telecomunicaciones) o según otras características de las empresas.

■Fondos Mixtos: un mix de los dos anteriores. Invierten en renta fija y renta variable.

■Fondos Globales: no tienen definida con precisión su política de inversión. Tienen la libertad de no fijar de antemano en los activos donde invertirán, ni la moneda de los mismos, ni el mercado geográfico. Por ende, hay algunos con alta exposición al riesgo.

■Fondos Garantizados: aseguran la recuperación del capital inicial más una rentabilidad fija o variable a una determinada fecha. Al ser uno de los más populares del mercado, los analizaremos en algún capítulo posterior.

ANTECEDENTES:

En el siglo XVII aparece en Holanda las “Administratie Kantooren”, que eran entidades que operaban como intermediarios entre empresas que emtian valores mobiliarios y ahorradores. Dichas entidades actuaban con ciertos principios de los Fondos de Inversión que conocemos en la actualidad.

En 1822, por iniciativa del Rey Guillermo I, se fundó la Sociedad General de los Países Bajos para favorecer la industria de interés comercial.

En 1868, aparece en Londres la primera sociedad de inversión colectiva regulada y reglamentada como tal. Conocida como “The Foreign and Colonial Goverment Trust”.

En 1894 tiene lugar el orígen de los Fondos en EE.UU los cuales d¡se llamaban "Boston Personal Property Trust".

En 1925, aparecen en Francia los Fondos de Inversión y hasta 1952 en Italia.

Hasta 1941 se lánzale primer Fondo de Inversión en Japón pero, este se ve suspendido posteriormente, debido a la intensificación de las hostilidades en el Pacífico. Por lo que hasta 1951 se reanudaron las comercializaciones de participaciones.

Pero es hasta 1957 que se lanza el primer Fondo de Inversión tal y como lo conocemos hoy en día.

COTIZACIÓN DE LOS FONDOS DE INVERSIÓN:

En la cotización de los fondos de inversión el número de participaciones que un titular posee no tiene por qué ser necesariamente un número entero. Dichos fondos tienen una cotización diaria de la evolución de su inversión.

Los títulos que posee un fondo se conocen como los activos del fondo y su conjunto como la cartera del fondo.

Los activos financieros del Fondo se cotizan diariamente a precios de mercado y estos serán valorados a la cotización del día anterior.

Existen algunos Fondos que se calcularán en base al incremento de la rentabilidad correspondiente al día, incorporando esté al patrimonio.

En el caso de los Fondos especializados en Valores de Renta Variable, estos se suelen valorar a precios del mismo día o del día siguiente al de las peticiones de suscripción o reembolso (según e reglamento de cada Fondo) para evitar que, una vez conocidos os resultados de la jornada bursátil, algunos de los partícipes puedan llevar a cabo operaciones que redunden en perjuicio de los demás.

FISCALIDAD:

Respecto a la fiscalidad, lo que tenemos que saber a la hora de contratar un fondo de inversión es que estos están exentos de tributación hasta el momento de su reembolso y siempre que se hayan obtenido ganancias con la operación.

El día 1 de enero de 2003, se introdujo una modificación respecto a la fiscalidad de los fondos de inversión que dice que los traspasos entre fondos y/o Sicav, no tributan por las eventuales ganancias generadas, siempre que estas últimas tengan, al menos, 500 partícipes a nivel global.

Cuando se reembolse un fondo de inversión, se aplicará sobre las plusvalías obtenidas una retención del 15% a cuenta del IRPF. Y los impuestos que se deben pagar dependerán de la antigüedad que se haya acumulado, pudiéndose dar dos situaciones:

1- Si se venden las participaciones más de un año después de haberlas comprado (pagando el 15% de IRPF).

2- Si las participaciones que se venden tienen menos de un año, habrá que tributar por la ganancia obtenida al tipo marginal de la declaración de la renta del vendedor.

Los reembolsos de participaciones con más de 8 años de antigüedad, están exentos de impuestos.

Cuando el importe obtenido de una venta de un fondo se traspasa a otro fondo, la operación no tributará.

Hacienda permite compensar las pérdidas de un fondo con las ganancias de otro del mismo tipo.

¿CÓMO SABER CUAL ES EL FONDO DE INVERSIÓN MÁS ADECUADO PARA NOSOTROS?:

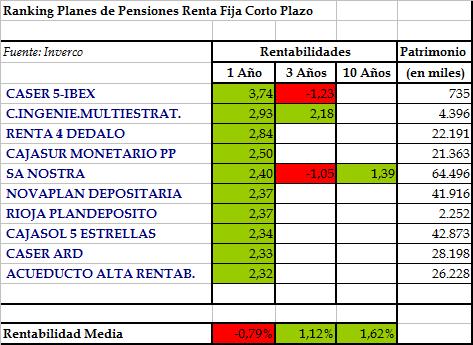

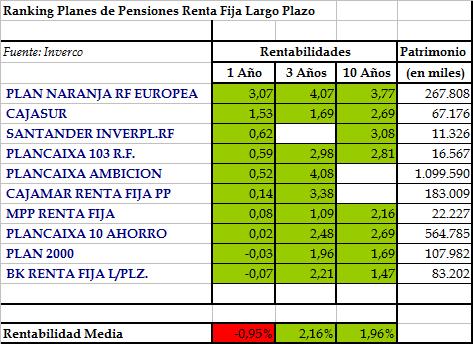

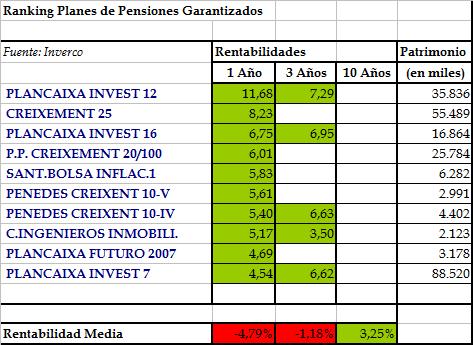

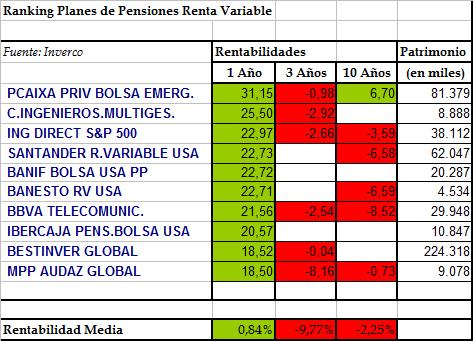

A la hora de depositar nuestros ahorros en un fondo de inversión, todos nos preguntamos cual será el más adecuado con respecto a su rentabilidad.

Así, el ranking de los Fondos de Inversión nos facilita conocer si el Fondo en el que hemos invertido se encuentra entre los más o menos rentables, en un determinado plazo de tiempo, que generalmente es superior a los 12 meses. Pero hay que saber que el ranking no es el único dato por el que nos debemos dejar guiar, ya que en él no se tiene en cuenta el riesgo asumido para obtener la rentabilidad y sólo nos da la posición de un Fondo de Inversión determinado, en un momento puntual.

Es también importante conocer cuales son las comisiones que deberemos pagar al comprar cada Fondo, ya que podrían ser muy altas en detrimento de la rentabilidad a obtener.

Es también importante conocer cuales son las comisiones que deberemos pagar al comprar cada Fondo, ya que podrían ser muy altas en detrimento de la rentabilidad a obtener.Ante todo esto, podemos asegurar que el ranking de un Fondo sólo sirve para tener una información parcial, y nunca debemos dejarnos llevar por él a la hora de realizar una inversión.

Debemos también conocer los rátings de Fondos, que es la forma de calificar la buena gestión de los Fondos. Para ello hay que sopesar la rentabilidad con el riesgo asumidos y también la evolución de estos respecto al mercado de referencia y la política de la entidad gestora en lo relativo a comisiones

Aún los expertos más importantes, están imposibilitados para poder hablar con antelación de cual será el mejor Fondo de Inversión de cada temporada. Ha habido muchas ocasiones, en las que un Fondo que había resultado altamente rentable, acarrea cuantiosas pérdidas inmediatamente después.

Así, antes de optar por invertir en uno u otro Fondo, debemos conocer las comisiones que aplica y la política de inversión que desarrolla.

En España se pueden encontrar más de 5.000 Fondos de inversión distintos y la oferta sigue creciendo a velocidad vertiginosa.

En noviembre de 2005 se aprobó el Reglamento de Fondos, con lo que se abrió la puerta a los fondos cotizados (ETF) y a los fondos de inversión libre, por lo que la Comisión Nacional del Mercado de Valores ha publicado una guía sobre fondos para que los ahorradores se puedan guiar a través de ella.

Cada inversor debe saber el riesgo que está dispuesto a asumir y el plazo durante el que va a mantener la inversión. Después es importante dejarse asesorar por expertos para poder elegir el fondo más adecuado.

Generalmente, el fondo será más rentable cuanto mayor riesgo decidamos asumir, pero también las pérdidas pueden ser importantes.

ASPECTOS DESTACABLES DE UN FONDO DE INVERSIÓN:

- Seguridad: dentro de la normativa pripia de cada fondo y de la Sociedad Gestora establecen límites máximos y mínimos que aseguran una gestión prudente de su dinero.

- Rentabilidad: los rendimientos en la mayoría de los fondos de inversión son acumulativos diariamente, por lo tanto la rentabilidad suele ser elevada desde el inicio de la suscripción.

- Diversificación: la multiplicidad de los valores de cada fondo reduce el nivel de riesgo.

- Liquidez: la inversión se recupera en cualquier momento mediante un reembolso de participaciones. Estos reembolsos pueden ser totales o parciales, lo cual confiere al Fondo una liquidez inmediata (en un plazo máximo de 24 a 72 horas).

- Régimen fiscal: el régimen fiscal es bastante favorable a lo q se refiere a los Fondos de Inversión y este se verá favorecido a medida que más tiempo permanezca él participe en el Fondo.

- Gestión profesional: el correcto manejo del Fondo estará a cargo de la Sociedad Gestora, dichas sociedades cuentan con múltiples materiales, informáticos y humanos que permiten acceder, a mercados donde no podría acceder o sería demasiado costoso.

- Información real y oportuna: Todos los participantes estarán informados en todo momento del destino de su inversión. Antes y durante la suscripción del Fondo, los participes podrán conocer la situación del mismo a través de diversos documentos públicos (reglamentos, memorias anuales e informes trimestrales, etc.).

A continuación se mostrará una serie de páginas web sobre los diferentes fondos de inversión que ofrecen distintos bancos:

{kind=link}

{kind=link}

{kind=link}

{kind=link}