Un plan de pensión es una modalidad de ahorro cuyo objetivo es complementar la pensión que se recibe en el montante de la jubilación, no siendo sustitutiva de esta última y que permite, pasado un tiempo, recuperar el valor de lo invertido más los rendimientos que haya generado en ese periodo.

Generalmente esos ahorros se invierten en un fondo llamado fondo de pensiones que cuenta con una serie de gratificaciones fiscales específicas. La cantidad del capital invertido por un ahorrador y que forma parte del fondo se llama unidad de cuenta El valor de la unidad de cuenta de un plan de pensiones se determina diariamente y se calcula dividiendo el patrimonio total del fondo, que es donde se invierte, entre el número total de unidades de la cuenta.

¿Y quién se encarga de gestionar el dinero? De eso se encarga la entidad gestora. Esta entidad es la responsable de controlar las cantidades invertidas en el plan, así como de informar a los partícipes de cómo evoluciona el valor del fondo.

¿Y quién se encarga de gestionar el dinero? De eso se encarga la entidad gestora. Esta entidad es la responsable de controlar las cantidades invertidas en el plan, así como de informar a los partícipes de cómo evoluciona el valor del fondo.

Una entidad gestora debidamente constituída debe estar inscrita en la Dirección General de Seguros (DGS) y debe tener la autorización de la administración para poder operar.

Existen diferentes mecanismos de supervisión para garantizar la eficacia de la gestión. De estos mecanismos el más corriente es el de constitución de una comisión de control, la cual está formadas por los propios partícipes del fondo.La gestión de estas participaciones supone una serie de gastos que tienes forma de comisiones que pueden ser de tres tipos:

- Comisión de gestión: es la que nos cobra la entidad gestora por renumeración de sus servicios. La cantidad se deduce diariamente del valor de la unidad de cuenta del plan de pensiones. La comisión de la gestión suele oscilar entre el 1 y 2 % de las cantidades aportadas.

- Comisión de depósito: es la que cobra la entidad depositaria por el mantenimiento y custodia de los valores.De igual manera que con la anterior, la cantidad se deduce diariamente del valor de unidad de cuenta del plan de pensiones. Aquí la comisión suele oscilar entre el 0,0 y el 0,6% de las cantidades aportadas.

- Comisión de traspaso: este está prohibido. En la actualidad prácticamente ninguna entidad cobra esta comisión ya que la legislación vigente dispone que el traspaso de un plan de pensiones a otro se haga sin ningún tipo de coste para el partícipe.

Los planes de pensiones se dividen generalmente en 6:

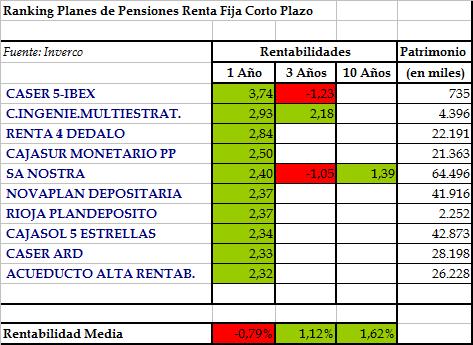

- Renta Fija Corto Plazo: se invierte en bonos y valores con renta fija cuyo plazo de realización o vencimiento no sobrepase, en promedio, los 24 meses.Así, la cartera no tendrá una duración mayor de dos años.

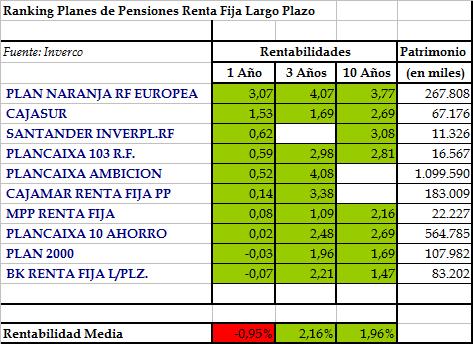

- Renta Fija Largo Plazo:se invierte en bonos y valores con renta fija cuyo plazo de realización o vencimeinto se exceda, en promedio, de los 24 meses.Así la cartera deberá tener una duración mayor a los dos años.

- Renta Fija Mixta: la cartera incorpora activos de renta variable hasta un máximo de 30%.

- Renta Variable Mixta: la cartera está inbtegrada por activos de renta variable, entre el 30 y 75 % del patrimonio. El resto estará en valores de renta fija.

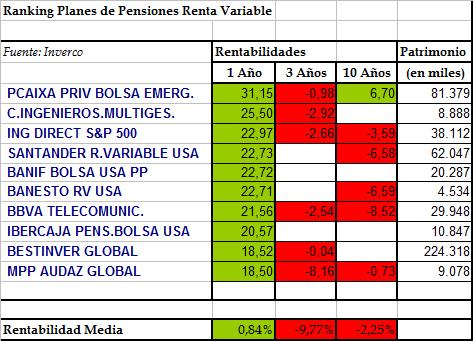

- Renta Variable: tiene un funcionamiento similar al de los fondos de inversión. Es más, la gran mayoría invierte en un fondo particula, de renta variable. Por ello, la cartera está integrada por activos de renta variable con un mínimo de 75%

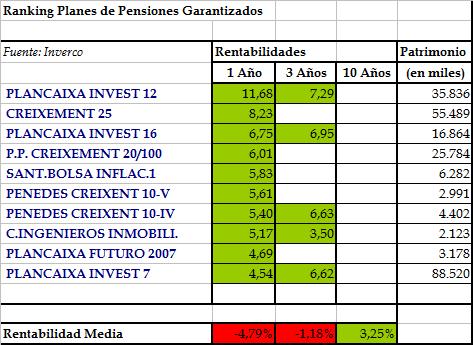

- Renta Garantizada: existe una garantía externa de un determinado rendimiento. Pero en general, estos productos tienen una determinada fecha de vecimiento de suscripción, pasada la cual se cobrara una onerosa comisíón (generalmente del 3%) para poder entar al fondo. De igual manera, la garantía sólo obrará al vencimiento, y si algún partícipe sale antes del mismo, los valores se realizarán a valor de mercado, haciéndose cargo de una eventual pérdida, y otra onerosa comisión.

{kind=link}

{kind=link}

{kind=link}

SISTEMAS DE PENSIONES

Hay dos sistemas de pensiones:

- Sistema público: es el que es Estado administra con el fin de garantizar protección social frente a riesgos laborales (accidentes de trabajo, desempleo, enfermedad), la vejez (jubilación) u otras circunstancias sobrevenidas por dependencia; es decir, es la pensión como generalmente se le conoce. Los criterios básicos en este tipo de sistemas son: el reparto, la equidad intergeneracional y la universidad. Contienen tanto pensiones contributivas (que son el las que se tiene en cuenta la cuantía cotizada a lo largo de la vida, laboral, los años...), pensiones indirectas derivadas de aportaciones de terceros (viudedad, orfandad) , como pensiones no contributivas (que responden a necesidades sociales sobrevenidas y que no requieren cotización previa).

- Sistema privado: son aquellos que responden exclusivamente a la capitalización producida por ahorro y rendimiento que se haya obtenido en la fecha de percepción de la correspondiente prestación.No responden a hechos contemplados en el contrato de capitalización ni a circunstancias sobrevenidas no establecidas. Con estos sistemas se busca aprovechar la eficiencia del funcionamiento del sector privado el cual tiene dueños privados, lejos de la administración burocrática del sector público.Se dinamiza así la inversión de los recursos acumulados con el ahorro, retroalimentados con su capitalización, en diversas clases de instrumentos financieros del mercado de capitales y , por tanto, el desarrollo económico de gran parte de los aparatos productivos de la sociedad.

FISCALIDAD SOBRE LAS APORTACIONES:

Toda aportación al Plan de Pensiones desgrava sobre la Base Imponible del partícipe. Esto quiere decir que toda aportación anual se resta íntegra de la Base Imponible del titular en el Impuesto sobre la Renta de las Personas Físicas (IRPF), por lo que en la práctica,Hacienda devuelve un alto porcentaje de la aportación en el siguiente año fiscal.

Desde la reforma fiscal del 2007 se establecen unos importes máximos anuales en las aportaciones, siendo de 10000 euros para los menores de 50 años y de 12500 para los de 50 años inclusive en adelante.

FISCALIDAD SOBRE EL RESCATE:

El Plan de Pensiones no es un producto líquido, es decir, no se puede rescatar salvo unos casos muy particulares, como lo son la jubilación, el fallecimineto del partícipe y los llamados Supuestos Especiales de Liquidez que son:

- Invalidez absoluta y permanente del partícipe.

- Paro prolongado (más de dos años).

- Enfermedad grave.

- Rescate en forma de capital: Esta opción consiste en recuperar todos los derechos consolidados en un sólo pago. Todas las aportaciones realizadas hasta el 31 de diciembre de 2006 tienen una exención fiscal del 40%; las realizadas posteriormente, no tienen ningún tipo de exención. Como el cobro se realiza de una sóla vez, el partícipe ese año asumirá una gran carga fiscal, pudiendo llegar al tramo máximo del 43% para cantidades importantes.

- Rescate en forma de renta: Esta opción consiste en recuperar todos los derechos consolidados en pagos diferidos mediante la constitución de un seguro de rentas. El impacto fiscal no es tan fuerte como en el caso de rescate en forma de capital, ya que el partícipe sólo tributará ese año por el importe recibido. El resto de los años seguirá tributando al tipo pertinente hasta la finalización de la renta.

- Rescate en forma mixta: Consiste en combinar las dos anteriores, rescatando una parte en forma de capital y la otra en forma de renta.

No hay comentarios:

Publicar un comentario